Несмотря на положительную динамику ряда показателей развития банковской системы по итогам 2017 г., ее коренные проблемы на данный момент лишь усугубляются.

Банк России представил данные о развитии банковского сектора за 2017 г., озаглавив материал фразой «На траектории роста». И действительно, по многим показателям в 2017 г. наблюдался рост, особенно на фоне провального 2016 г. Так, активы банковской системы в 2017 г. выросли на 6,4%, до 85,2 трлн. руб., после спада в 2016 г. на 0,4%. Общий объем кредитов экономике также вырос – на 3,5% после падения на 3,1% в предыдущем году.

Однако внимательное изучение показателей развития банковской системы дает основания и для тревоги.

Растет уровень монополизации банковской системы

Разрыв между крупнейшими государственными банками, входящими в ТОП-5 по размеру активов, и прочими банками существенно увеличивается. В частности, это ярко проявляется в сравнении показателей этой группы банков с банками, находящимися на 21-50 местах по величине активов. Так, соотношение активов этих двух групп банков на начало 2009 г. составляло 3,5 раза (то есть активы первых 5 банков в сумме составляли 350% от суммарных активов банков с 21 по 50). По итогам 2013 г. это соотношение составляло уже 4,7, а по итогам 2017 г. достигло 5,2 раза (значение на 1 декабря 2017 г.).

Еще более драматическая ситуация складывается с прибылью банковской системы. По итогам 2017 г. совокупная прибыль банковской системы составила 790 млрд. руб. (на 15% меньше, чем в 2016 г.). Но можно уверенно предположить, что основная часть прибыли пришлась на госбанки из ТОП-5. Так, по итогам ноября 2017 г. общая прибыль первых 5 банков даже превышала совокупную прибыль по банковской системе (984,8 млрд. руб. против 870,3 млрд. руб.). При этом прибыль крупнейших 5 банков превышала прибыль банков, находящихся на 21-50 местах по размеру активов, почти в 5,8 раз. В таких условиях крупные банки становятся крупнее, а доля рынка средних банков (не говоря уже о мелких) сокращается, поскольку наращивать капитал в таких условиях крайне проблематично.

Повышается степень огосударствления банковской системы

Все 5 банков, входящих в ТОП-5 по размеру активов, так или иначе контролируются государством. После того, как под процедуру санации попали в 2017 г. еще три крупных банка, государство контролирует уже 8 банков из ТОП-10.

В результате, если в конце 2000-х гг. доля активов банков, контролируемых государством, составляла, по разным оценкам, около 40-50% активов банковской системы, то уже по итогам 2016 г. значение этого показателя выросло до 58,8%, а по итогам 2017 г. может достичь порядка 65%. Приватизация санируемых банков в будущем, конечно, возможна, но пока таких прецедентов не было

Снижается привлекательность банковского дела как вида бизнеса

Рост монополизации и государственного участия приводит к изменению условий конкуренции, в результате чего, как уже отмечалось, частным и особенно небольшим банкам крайне сложно получать прибыль. Рентабельность капитала в банковской системе довольно стабильна только у первых 5 банков. У остальных групп она отличается существенной волатильностью на фоне более низких значений. Например, банкам, занимающим места с 21 по 50 в 2017 г., судя по всему, удалось в целом выйти на положительную рентабельность капитала, однако три предыдущих года она неизменно была отрицательной.

Но дело не только в прибыли. Текущие события в банковской системе лишь повышают риски ведения бизнеса. По сути, регулятор в последние годы активно дает сразу два сигнала: о том, что регулятивные требования пока будут только ужесточаться, а также о том, что нарушение этих требований будет приводить к самым жестким мерам.

Вместе с тем, далеко не во всех случаях мошеннические операции, ставшие для банков основанием для лишения лицензии или для начала процедуры санации, были спровоцированы лишь жаждой наживы собственников. Не секрет, что во многом они стали также следствием попыток банков скрыть или снизить потери, связанные с коренным изменением условий ведения бизнеса после кризиса. Действительно, многие банки брали на себя слишком высокие риски. Но, поскольку регулятор не препятствовал принятию банками этих рисков, часть ответственности за сложившуюся ситуацию лежит и на нем.

В результате, в целом доверие бизнеса к государству в данном секторе снижается. Некоторым собственникам может стать проще и дешевле отказаться от лицензии, чем вкладывать дополнительные средства в спасение банковского бизнеса. Выходом в этой ситуации могла бы быть более активная санация банковской системы за счет помощи частным банкам-санаторам, а также докапитализация ряда частных банков без перехода контроля к государству (в том числе за счет совместных вложений в капитал со стороны собственников и регулятора). Особенно эта мера была бы необходима для средних и региональных банков. Однако на данный момент ситуация развивается в ином направлении.

На этом фоне банковская система все меньше участвует в развитии экономики

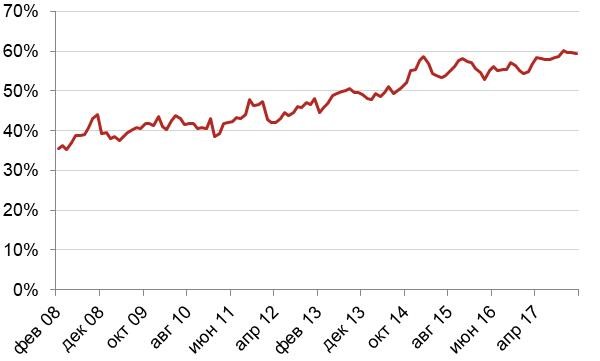

Хорошей иллюстрацией роли банковской системы в развитии экономики является соотношение между средствами, которые нефинансовые организации держат в банках на депозитах, и средствами, которые выдаются им в качестве кредитов. Если в конце 2000-х гг. и начале 2010-х гг. данное соотношение составляло 36‑44%, то с 2013 г. оно начало быстро расти, и во второй половине 2017 г. достигло 60% (по итогам сентября 2017 г. – 60,2%). К концу года оно составило 59,3%. Более того, если учесть дополнительно прочие средства нефинансовых организаций на счетах, то соотношение возрастает до 82,2%. Фактически, объем средств, полученных бизнесом от банков, лишь ненамного превышает объем средств, которые бизнес держит в банках.

Такая ситуация – результат действия сразу нескольких факторов. Это и следствие проводимой денежно-кредитной политики, приводящей к тому, что нефинансовым организациям становится более выгодно вкладывать средства в депозиты, чем инвестировать. Это и следствие политики по регулированию банковской системы, заставляющей банки крайне жестко относиться к заемщикам в условиях экономической стагнации. Безусловно, сказывается и низкий уровень конкуренции в банковской системе. В результате этого и стоимость кредитов, и срочность, и требования к обеспечению кредитов со стороны банков не отвечают потребностям экономики в инвестициях.

Исследование подготовлено Институтом комплексных стратегических исследований (ИКСИ).

Рис. 1. Сопоставление показателей банков, занимающих 1-5 и 21-50 места по размеру активов

Рис. 2. Отношение размера депозитов нефинансовых организаций к объему банковских кредитов, привлеченных нефинансовыми организациями, %